司法試験で債務免除益課税の問題が出たと聞いたので*1,解説というか,論点をまとめてみる。

なお,私は司法試験を受けたことも,司法試験に関連する試験を受けたこともない。ロースクールに通ったこともない。そのため,的外れな記述もあろうかと思うが,ご容赦いただければ幸いである。また,以下の議論は,多くを拙稿「債務免除益課税の基礎理論」によっている*2。

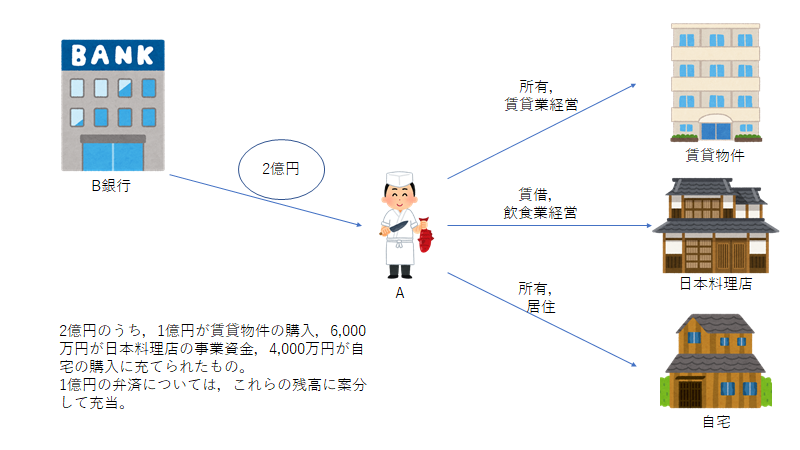

1.事案の概要

納税者(個人。以下「A」という)が銀行から受けた債務免除益の課税関係が問題となっている。

Aは,不動産業および飲食業(日本料理店)を営んでおり,不動産業のための賃貸物件および自宅を購入し,飲食業の事業資金とするため,B銀行より約3億円を借り入れた。しかし,不動産業および飲食業の経営が悪化したことから,返済を行うことが困難となった。そのため,平成27年12月1日,借入金の元本および利息額の残高2億円につき,賃貸物件および自宅を売却した上で1億円を弁済することを停止条件として,残額1億円の債務免除を受けることになった。

【債務免除直前のAの状況の図】

債務免除の直前,Aとその配偶者であるCの生計は,Cが得ている15万円ほどの給与収入により賄われていた。また,Aは,B銀行からの借入金のほか,取引先であるD社からも600万円を借り入れていた。AおよびCには,賃貸物件および自宅のほかにめぼしい財産はなかった。Aの営む飲食業および不動産業からは,平成27年においてそれぞれ500万円の損失が発生していた。

債務免除が行われた後,平成28年夏以降,Aの営む日本料理店は経営状態が好転した。

2.問題とされている点

AがB社から得た債務免除益1億円を,Aの各種所得の計算上総収入金額に算入するべきか。具体的には,当該債務免除益1億円に対し所得税法(以下「法」という)44条の2の適用があるか。

なお,検討にあたっては,法44条の2第3項(手続的な要件)については充足されているものとする。

3.問題の検討

(1)債務免除益課税および所得税法44条の2の概要

債務免除(民法519条)により借入金債務が消滅した場合,債務者は経済的利益を受ける。この経済的利益のことを,一般的に債務免除益と呼称する*3。経済的利益の額は所得税法上収入金額または総収入金額に算入されることとなっており(法36条1項および2項),原則として,債務免除益は収入金額または総収入金額に算入されることとなる。

もっとも,債務免除を受けるのは,経済的に困窮していて債務を返済できない者が多い。債務を返済できない者は,同時に所得税も負担できない(担税力に乏しい)。したがって,資力を喪失して債務を弁済することが著しく困難である者(以下「資力喪失者」という)が得た債務免除益については総収入金額に算入しない,とする取扱いを定めた規定がある*4。法44条の2である。

(免責許可の決定等により債務免除を受けた場合の経済的利益の総収入金額不算入)

第四十四条の二 居住者が、破産法 (平成十六年法律第七十五号)第二百五十二条第一項 (免責許可の決定の要件等)に規定する免責許可の決定又は再生計画認可の決定があつた場合その他資力を喪失して債務を弁済することが著しく困難である場合にその有する債務の免除を受けたときは、当該免除により受ける経済的な利益の価額については、その者の各種所得の金額の計算上、総収入金額に算入しない。

2 前項の場合において、同項の債務の免除により受ける経済的な利益の価額のうち同項の居住者の次の各号に掲げる場合の区分に応じ当該各号に定める金額(第一号から第四号までに定める金額にあつては当該経済的な利益の価額がないものとして計算した金額とし、第五号に定める金額にあつては同項の規定の適用がないものとして総所得金額、退職所得金額及び山林所得金額を計算した場合における金額とする。)の合計額に相当する部分については、同項の規定は、適用しない。

一 不動産所得を生ずべき業務に係る債務の免除を受けた場合 当該免除を受けた日の属する年分の不動産所得の金額の計算上生じた損失の金額

二 事業所得を生ずべき事業に係る債務の免除を受けた場合 当該免除を受けた日の属する年分の事業所得の金額の計算上生じた損失の金額

三 山林所得を生ずべき業務に係る債務の免除を受けた場合 当該免除を受けた日の属する年分の山林所得の金額の計算上生じた損失の金額

四 雑所得を生ずべき業務に係る債務の免除を受けた場合 当該免除を受けた日の属する年分の雑所得の金額の計算上生じた損失の金額

五 第七十条第一項又は第二項(純損失の繰越控除)の規定により、当該債務の免除を受けた日の属する年分の総所得金額、退職所得金額又は山林所得金額の計算上控除する純損失の金額がある場合 当該控除する純損失の金額

法44条の2は,1項で資力喪失者が得た債務免除益を総収入金額に算入しない旨を定めている。2項では,各種所得(不動産所得,事業所得,山林所得,雑所得)の計算上その年に生じた損失の額および純損失の額の分については1項の規定を適用せず,債務免除益を総収入金額に算入する旨が定められている。これは,この部分の額についても総収入金額不算入を認めてしまえば,損失の額が繰り越されてしまい,いわば1つの損失につき2重の控除(債務免除益の非課税+他の所得との相殺)が起こってしまうからである。したがって,債務免除益を総収入金額に算入することで損失を相殺し,繰り越させないことが必要となる。

法44条の2は平成26年度税制改正によって設けられた規定だが,前身の規定が法令解釈通達として存在していた。法36条の法令解釈通達である旧所得税基本通達36-17(以下「旧通達」)である。同通達の内容は以下のとおりであった。

(債務免除益の特例)

36-17 債務免除益のうち、債務者が資力を喪失して債務を弁済することが著しく困難であると認められる場合に受けたものについては、各種所得の金額の計算上収入金額又は総収入金額に算入しないものとする。ただし、次に掲げる場合に該当するときは、それぞれ次に掲げる金額(次のいずれの場合にも該当するときは、その合計額)の部分については、この限りでない。

(1)当該免除を受けた年において当該債務を生じた業務(以下この項において「関連業務」という。)に係る各種所得の金額の計算上損失の金額(当該免除益がないものとして計算した場合の損失の金額をいう。)がある場合 当該損失の金額

(2)法第70条(純損失の繰越控除)の規定により当該免除を受けた年において繰越控除すべき純損失の金額(当該免除益を各種所得の金額の計算上収入金額又は総収入金額に算入することとした場合に当該免除を受けた年において繰越控除すべきこととなる純損失の金額をいう。)がある場合で、当該純損失の金額のうちに関連業務に係る各種所得の金額の計算上生じた損失の金額があるとき。 当該繰越控除すべき金額のうち、当該損失の金額に達するまでの部分の金額

しかし,この通達に対しては,法36条という収入金額に関する一般的な規定の解釈として本当に導き出せるものか疑問の声があった。そのため,平成26年度税制改正により上記通達は削除された上で,法44条の2が設けられた。

(2)法44条の2の適用要件の解釈論

法44条の2は,「居住者が、破産法 (平成十六年法律第七十五号)第二百五十二条第一項 (免責許可の決定の要件等)に規定する免責許可の決定又は再生計画認可の決定があつた場合その他資力を喪失して債務を弁済することが著しく困難である場合にその有する債務の免除を受けたとき」に適用される。Aは(記述はないが)国内の居住者(法2条1項3号)であろう。また,Aは破産法または民事再生法の適用を受けておらず,B銀行との交渉により債務免除を受けた(私的整理を行った)のだから,要件の解釈において問題となるのは,Aが「資力を喪失して債務を弁済することが著しく困難である場合」であったか否か,という点である。

適用要件の解釈については,旧通達の頃より,学説および裁判例において争いがあった*5。法44条の2の創設に伴い,以下のような学説および通達が出されている。

「『資力を喪失して債務を弁済することが著しく困難な場合』とは,事業を営む個人が,その債務につき,債務処理に関する計画で一般に公表された債務処理を行うための手続に関する準則に基づき作成されていること,その他の要件をみたすものに基づき免除を受けた場合を意味すると解すべきである」*6

所得税基本通達

(「資力を喪失して債務を弁済することが著しく困難」である場合の意義)

44の2-1 法第44条の2第1項(免責許可の決定等により債務免除を受けた場合の経済的利益の総収入金額不算入)に規定する「資力を喪失して債務を弁済することが著しく困難」である場合とは、破産法(平成16年法律第75号)の規定による破産手続開始の申立て又は民事再生法(平成11年法律第225号)の規定による再生手続開始の申立てをしたならば、破産法の規定による免責許可の決定又は民事再生法の規定による再生計画認可の決定がされると認められるような場合をいうことに留意する。

本問においては,①Aは配偶者Cの収入をもって生計を維持するのがやっとの状況であり,支払不能状態にあったと思われること,②債務免除直前には,Aは1億円超の債務超過状態にあったことから,上記通達のような解釈を用いれば適用要件は充足しているものと思われる。一方,Aは私的整理について定めた何らかのガイドラインに沿って債務免除を受けた訳ではないことから,上記学説のような解釈を用いれば適用要件を充足していないと議論することも可能である。この他,債務免除の後にAが事業を回復させていることを重視して,債務を弁済することが可能であったと議論することも不可能ではない*7。

(3)債務免除益の所得分類および損失の取扱い

本問では,本問債務免除益の算入額について,各種所得の計算上これを求めるべき旨発問されている。

債務免除益の所得分類をめぐっては,給与所得該当性が争われた判例*8およびノンリコース債務の免除益について不動産所得,一時所得または雑所得該当性が争われた裁判例*9がある。所得分類は既に判例等で規範が確立されているため,主に事実認定が争われていることが多い。しかし,債務免除益の所得分類をめぐっては,どのような事実を所得分類の判定にあたって考慮するのか,裁判例によって差異が見られる。

1つの考え方は,債務免除益は債務の発生および消滅によって生じるものであるから,債務の発生時点および消滅時点に着目する考え方である。もう1つの考え方は,債務免除益は債務の消滅によって生じるものであるから,債務の消滅時点のみに着目する考え方である。

本問題においては,免除を受けた債務1億円のうち,①5,000万円が賃貸物件の購入資金に係るもの,②3,000万円が日本料理店の事業資金に係るもの,③2,000万円が自宅の購入資金に係るものであることが明らかにされている。まず,債務の発生時点にも着目する考え方によれば,①は不動産所得(法26条1項),②は事業所得(法27条1項)*10,③は一時所得(法34条1項)*11と解すべきであろう。一方,債務の消滅時点にのみ着目する考え方によれば,例えば①は不動産の貸付けとは関係のない,債務免除により得た所得であるから,一時所得に該当するという議論もありえよう*12。

①が不動産所得,②が事業所得,③が一時所得とした場合,2項により平成27年分の損失の額については総収入金額への算入が求められることから,不動産所得の総収入金額に算入される債務免除益の額が500万円,事業所得の総収入金額に算入される債務免除益の額が500万円,他は0となる。一方,①が一時所得に該当するとした場合には,不動産所得となり,かつ法44条の2の適用を受ける債務免除益は他にないのであるから,事業所得の総収入金額に算入される債務免除益の額は500万円,他は0となる。

(4)小括

以上の検討をまとめれば,

①そもそも法44条の2第1項の適用要件にAが当てはまるのか。

②本問債務免除益の所得分類は何か。

を議論するのが,本設問の主たる検討事項であった,と言えよう。

①法44条の2第1項の適用の可否については,適用されないならば(収入金額についての通則的な規定である法36条の適用により)1億円が全額総収入金額に算入されることになる(ただし,所得分類の問題は残る)。

法44条の2が適用される(1項の要件を充足する)としても,②所得分類によって結論は異なる。損失の額分を総収入金額に算入する2項の取扱いが問題となるからである。ありうる結論としては,事業所得および不動産所得のそれぞれにつき総収入金額に500万円を算入するか,事業所得の総収入金額にのみ500万円を算入する,というものになろうかと思われる。

4.余談および疑問

以下の事項は問題の成否には影響しないように思われるが,一応論じておく。

(1)法44条の2の適用効果の解釈論

法44条の2の適用の効果は,「総収入金額に算入しない」というものになっている。

「総収入金額」という文言は,不動産所得,事業所得,山林所得,譲渡所得,一時所得および(公的年金以外の)雑所得の計算規定において用いられている(法26条2項,27条2項,32条3項,33条3項,34条2項,35条2項2号)。これら以外の所得分類(利子所得,配当所得,給与所得,退職所得,公的年金の雑所得)の計算規定においては,「収入金額」という文言が用いられている(法23条2項,24条2項,28条2項,30条2項,35条2項1号)。

所得税法上,両文言は使い分けられている。例えば,収入金額についての通則的な条文である法36条1項は「その年分の各種所得の金額の計算上収入金額とすべき金額又は総収入金額に算入すべき金額」(下線は筆者)について規定している。この規定の法令解釈通達である旧通達も「収入金額又は総収入金額に算入しない」(下線は筆者)と規定していたのは,(1)で引用した通りである。

以上の議論から,法44条の2は事業所得等にのみ適用される,と結論づけることも可能である。一方,法44条の2の趣旨を考慮すれば,旧通達と同じく給与所得等にも適用されるよう拡張解釈されるべきだという議論は可能である。ただし,租税法の解釈は一般的に文理解釈が原則とされている*13。また,所得分類は収入金額または総収入金額への算入の有無の後に来る議論であり,算入の有無は所得分類に先行して考えられるべきだ,という議論もありえよう。

しかし,3.(3)で論じた部分を見ればわかるように,本問の債務免除益はいずれにせよ「総収入金額」が用いられる所得分類に該当する。したがって,この点について議論する必要は無かったと思われる。

(2)純損失

法44条の2第2項5号は,純損失(法70条)の金額分の債務免除益についても総収入金額に算入すべき旨を規定している。しかし,本問においては,純損失の金額については何ら述べられていない。おそらく無視して良いということであろう。

しかし,Aのように事業活動に困窮している場合には,通常は純損失の金額が存在するものである。特段規定されていないので,Aは(純損失の繰越控除が認められない)白色申告者である,ということなのだろうか?

(3)譲渡所得の非課税規定

Aが行った自宅および賃貸物件の譲渡については,譲渡所得の非課税規定(法9条1項10号)の適用も問題となる。ただし,この点については発問されていない。

5.感想

債務免除益課税は非常に重要な分野であると個人的には思っている。近年裁判例が立て続けに出てきていることが,その証左であろう。

司法試験で出題する意義も非常に高かったものと思われる。倒産処理に携わる弁護士になるならば,倒産処理における租税債権の取扱いに加えて,倒産処理の結果生じる税負担についても目を配らなければならない。本問も,債務免除益課税が事業再生の場面に広く関わる問題であることから,司法試験において出題されたのではないかと思われる。

もっとも,出題する意義はともかく,本問を果たして解くべきか,という(いわば試験技術的な)視点で考えた場合には,どうなのだろう。最初に述べたとおり,私は司法試験に関連する試験を受験したことがない。そのため,結論を軽々しく書くことはできない。しかし,3.(2)および(3)で書いたように,本問で問われている問題については通説は未だに存在しない。ロースクール等において,例えば関連する最判平成27年10月8日について議論をしたことはあった人もいたかもしれないが,法44条の2の解釈論の議論に触れた人はそう多くはなかったであろう*14。そのため,解くにあたっては自分で考える部分が非常に大きかったのではないか,と思われる。

(5/24 13:00追記)

3.(4)を設けるなど,多少加筆修正しました。